Đường dây nóng: 043 8353536

Đường dây nóng: 043 8353536Lịch nộp các loại tờ khai thuế vào tháng 3/2024 chi tiết nhất

Xin cho tôi biết lịch nộp các loại tờ khai thuế vào tháng 3/2024 chi tiết nhất? - Hồng Quân (Kiên Giang)

Lịch nộp các loại tờ khai thuế vào tháng 3/2024 chi tiết nhất (Hình từ internet)

Về vấn đề này, THƯ VIỆN PHÁP LUẬT giải đáp như sau:

Lịch nộp các loại tờ khai thuế vào tháng 3/2024 chi tiết nhất

Sau đây là lịch nộp các loại tờ khai thuế vào tháng 2/2024 như sau:

- Tờ khai thuế GTGT tháng 01/2024: Chậm nhất là ngày 20/02/2024;

- Tờ khai thuế TNCN tháng 01/2024: Chậm nhất là ngày 20/02/2024;

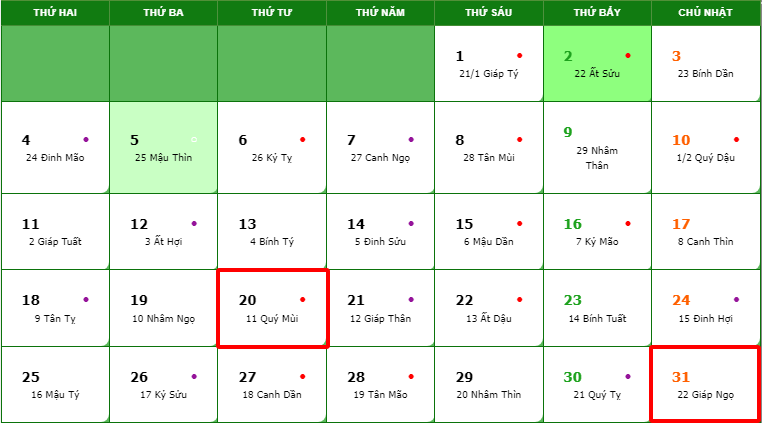

- Tờ khai quyết toán thuế TNCN năm 2023: Chậm nhất là ngày 31/3/2024 (áp dụng đối với cá nhân có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập);

- Tờ khai quyết toán thuế TNDN năm 2023: Chậm nhất là ngày 31/3/2024.

Lưu ý: Do ngày 31/3/2024 rơi vào ngày Chủ nhật nên thời hạn nộp tờ khai quyết toán thuế năm 2023 chậm nhất là ngày 01/4/2024 (Khoản 5 Điều 148 Bộ luật Dân sự 2015).

(Khoản 1 và 2 Điều 44 Luật Quản lý thuế 2019)

Mức phạt chậm nộp tờ khai thuế

Căn cứ khoản 5 Điều 5 và Điều 13 Nghị định 125/2020/NĐ-CP quy định mức phạt chậm nộp tờ khai thuế như sau:

(1) Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

(2) Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại (1).

(3) Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

(4) Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

- Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày;

- Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp;

- Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp;

- Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

(5) Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế 2019.

Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế nhưng không thấp hơn mức trung bình của khung phạt tiền quy định tại (4).

Ngoài ra còn bị áp dụng biện pháp khắc phục hậu quả:

- Buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước đối với hành vi vi phạm quy định trên trong trường hợp người nộp thuế chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế;

- Buộc nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế đối với hành vi quy định tại điểm c, d khoản 4 Điều 13 Nghị định 125/2020/NĐ-CP.

Lưu ý: Đây là mức phạt tiền đối với cá nhân. Đối với cùng một hành vi vi phạm hành chính về thuế, hóa đơn thì mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân.

Cần quy định bắt buộc trách nhiệm đóng bảo hiểm thất nghiệp cho người lao động

Cần quy định bắt buộc trách nhiệm đóng bảo hiểm thất nghiệp cho người lao động- Hướng dẫn xác định giá dịch vụ ngày giường bệnh

- Hướng dẫn xác định giá dịch vụ ngày giường bệnh

- Hướng dẫn chế độ báo cáo về chào bán, giao dịch trái phiếu doanh nghiệp

- Bảo đảm an toàn, bảo mật cho việc cung cấp dịch vụ Online Banking

- Sửa đổi, bổ sung một số quy định liên quan kiểm soát xuất nhập cảnh đối với công dân Việt Nam tại cửa khẩu

- "Điểm danh" 56 đơn vị hành chính cấp xã mới của Hà Nội

- Đề xuất nhiều chính sách trợ cấp với cán bộ không đủ tuổi tái cử tự nguyện nghỉ hưu sớm

- Sửa đổi, bổ sung một số quy định liên quan kiểm soát xuất nhập cảnh đối với công dân Việt Nam tại cửa khẩu