Đường dây nóng: 043 8353536

Đường dây nóng: 043 8353536Ảnh hưởng của chính sách tín dụng bất động sản đến hoạt động ngân hàng

Các ngân hàng trung ương trên thế giới từ lâu đã dành mối quan tâm đặc biệt đến thị trường bất động sản để phòng ngừa các rủi ro có thể phát sinh trong nền kinh tế và hệ thống tài chính, và thông qua thị trường bất động sản cũng để đánh giá tác động của các chính sách của mình. Tình hình ở Việt Nam thì sao?

Tại nhiều quốc gia, các chi tiêu của hộ gia đình đóng vai trò quan trọng trong nền kinh tế, trong đó lớn nhất vẫn là các khoản chi để mua nhà. Vì vậy, bất kỳ thay đổi nào của thị trường bất động sản cũng sẽ ảnh hưởng đến toàn bộ nền kinh tế. Tuy nhiên, hầu hết các ngân hàng trung ương (NHTƯ) không can thiệp trực tiếp vào thị trường này mà điều tiết thông qua các ngân hàng thương mại (NHTM).

Chẳng hạn, NHTƯ Anh có hai công cụ điều tiết: (1) tỷ lệ tiền vay so với giá trị của căn nhà; (2) tỷ lệ tiền vay so với thu nhập của người đi vay (khoảng 3-4,5 lần thu nhập).

Tương tự, Liên hiệp quốc cũng đã đưa ra khung chính sách về thị trường bất động sản với 12 nguyên tắc. Trong đó, nguyên tắc thứ 9 tập trung vào nâng cao năng lực của các tổ chức tín dụng để cung cấp các dịch vụ tài chính liên quan đến bất động sản. Nguyên tắc này cũng đề cập đến tỷ lệ cho vay trên giá trị của bất động sản (loan-to-value ratio) (United Nations, 2019).

Tại Việt Nam, trong nhiều năm qua, Ngân hàng Nhà nước Việt Nam (NHNN) cũng chỉ đạo các NHTM nâng cao chất lượng tín dụng, trong đó kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn ủi ro như bất động sản. Cụ thể, NHNN có những quy định nhằm kiểm soát chặt chẽ tín dụng vào các lĩnh vực trên như: (1) Giới hạn cho vay; (2) Trọng số rủi ro; và (3) An toàn hoạt động. Ngoài ra, NHNN cũng yêu cầu các NHTM ban hành các quy định nội bộ về cấp tín dụng, quản lý vay đối với các lĩnh vực tiềm ẩn rủi ro. Có thể thấy, NHNN không quy định về tỷ lệ cho vay trên giá trị khoản vay như các NHTƯ khác trên thế giới. Trong các quy định liên quan cấp tín dụng, chỉ có quy định về trọng số rủi ro có tác động một cách gián tiếp đến hoạt động cho vay kinh doanh bất động sản của NHTM.

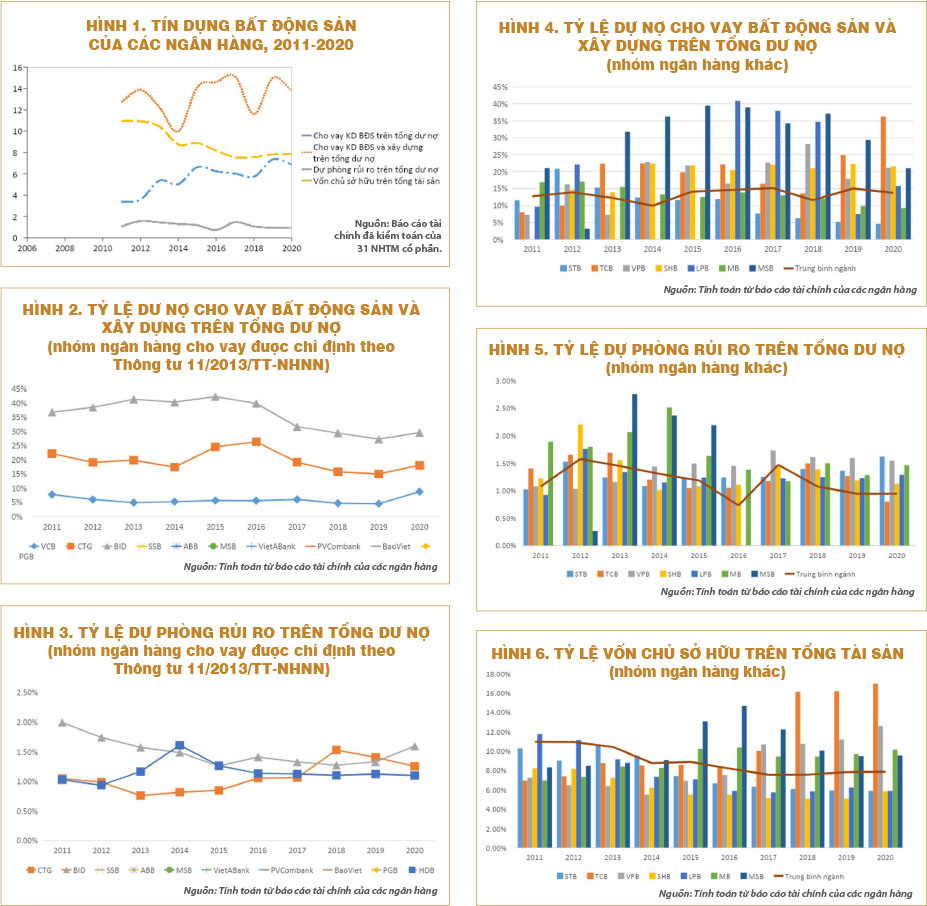

Một số ngân hàng ngoài chỉ định cho vay có xu hướng gia tăng tín dụng bất động sản và xây dựng (vượt trên cả mức trung bình của ngành) trong giai đoạn từ 2011-2020. Các ngân hàng này lại có tỷ lệ dự phòng rủi ro trên tổng dư nợ, cũng như tỷ lệ vốn chủ sở hữu trên tổng tài sản thấp hơn so với trung bình của toàn ngành…

Có thể nói trọng số rủi ro có liên hệ mật thiết với an toàn hoạt động trong ngân hàng. Tài sản có rủi ro là một trong những chỉ tiêu để tính toán tỷ lệ an toàn vốn (CAR) của các ngân hàng. Với việc áp dụng các hệ số rủi ro mới này theo Thông tư 22/2019/TT-NHNN, tỷ lệ an toàn vốn của các ngân hàng sẽ giảm xuống và có thể ảnh hưởng đến khả năng tăng trưởng tín dụng trong tương lai do đây là một trong các tiêu chí để NHNN xét cấp chỉ tiêu tăng trưởng tín dụng hằng năm cho các tổ chức tín dụng. Hiện nay, phần lớn các khoản cho vay trung và dài hạn tập trung trong lĩnh vực bất động sản. Về nguyên tắc, quy định về trọng số rủi ro được kỳ vọng có thể giúp kiểm soát được rủi ro thanh khoản nhằm bảo đảm an toàn hệ thống trước những thay đổi điều kiện kinh tế vĩ mô, góp phần ổn định hoạt động ngân hàng bằng cách giới hạn dòng vốn chảy vào cho vay đầu tư kinh doanh bất động sản (vốn đã tăng trưởng khá mạnh trong những năm qua).

Theo NHNN, việc điều chỉnh trọng số rủi ro xuất phát từ việc thực hiện chủ trương của Chính phủ về hoàn thiện các cơ chế, chính sách, pháp luật liên quan đến thị trường bất động sản, bảo đảm sự phát triển hiệu quả, bền vững của thị trường bất động sản, an toàn hoạt động của hệ thống ngân hàng đề xuất tại Tờ trình 175/TTr-BXD ngày 8-10-2018 của Bộ Xây dựng về “kiểm soát chặt chẽ tín dụng vào lĩnh vực bất động sản theo hướng thắt chặt nguồn tín dụng, giảm hạn mức cho vay đối với các dự án bất động sản cao cấp và một chủ đầu tư có nhu cầu vay số lượng lớn cho nhiều dự án bất động sản”.

Nếu chỉ xét khía cạnh cho vay kinh doanh bất động sản, tỷ lệ cho vay kinh doanh bất động sản trên tổng dư nợ tăng theo thời gian, mặc dù có xu hướng giảm nhẹ trong khoảng thời gian 2015-2018 trước khi tăng trở lại. Điều này có thể do sự tăng lên của nhu cầu tín dụng “thực” cho bất động sản trước đó khi người vay nắm bắt thời điểm thị trường bất động sản trải qua giai đoạn “trầm lắng”, “đóng băng” giảm giá suốt trong giai đoạn cuối năm 2008 cho tới cuối 2013.

Vì sự phân loại chưa rõ ràng về tín dụng bất động sản trong báo cáo tài chính công bố của các NHTM Việt Nam, nên tổng tín dụng kinh doanh bất động sản và cho vay xây dựng liên quan bất động sản được sử dụng để đánh giá tình trạng tín dụng bất động sản từ hệ thống ngân hàng. Khi hệ số rủi ro cho các khoản vay liên quan bất động sản tăng lên 250% trong khoảng thời gian 2010-2015, tỷ lệ cho vay liên quan đến bất động sản trên tổng dư nợ giảm xuống trong thời gian này và đồng thời dự phòng rủi ro cho vay cũng giảm theo. Còn khi hệ số rủi ro được điều chỉnh giảm xuống theo Thông tư 36/2014/TT-NHNN, tỷ lệ cho vay liên quan đến bất động sản trên tổng dư nợ tăng lên đáng kể, tuy nhiên việc trích lập dự phòng rủi ro cho vay không tăng lên mà có xu hướng giảm.

Điều này cho thấy, việc thay đổi hệ số rủi ro tín dụng bất động sản dường như không có tác động gì đáng kể trong việc trích lập dự phòng rủi ro ở các NHTM. Thêm vào đó, tỷ lệ vốn sở hữu trên tổng tài sản có xu hướng giảm theo thời gian trong khi tỷ lệ này so với các NHTM khác ở các nước trong khu vực còn thấp. Điều này có thể phản ánh mức độ rủi ro ở các NHTM ngày càng tăng. Chính vì vậy, việc giám sát trích lập dự phòng rủi ro là cần thiết, đặc biệt liên quan đến bất động sản. Thêm vào đó, vốn hóa ở các NHTM cũng cần được cải thiện để tăng sức chịu đựng của ngân hàng.

Để làm rõ hơn, phần tiếp theo sẽ phân tích sự khác biệt giữa hai nhóm ngân hàng được chỉ định và không được chỉ định cho vay theo Thông tư 11/2013/TT-NHNN.

Hình 3-6 giải thích cụ thể cho các nhận định trên. Mặc dù, các ngân hàng này trong nhóm ngân hàng được chỉ định cho vay theo Thông tư 11/2013/TT-NHNN, tuy nhiên nhìn chung các ngân hàng này có xu hướng giảm tỷ lệ cho vay kinh doanh bất động sản và xây dựng liên quan bất động sản theo như kỳ vọng, chỉ tăng trong giai đoạn ngắn từ 2014-2016 (thời hạn diễn ra chương trình cho vay 30.000 tỉ đồng). Theo đó, việc trích lập dự phòng rủi ro ở nhóm các ngân hàng này cùng có chiều hướng giảm theo thời gian.

Trong khi đó, một số ngân hàng ngoài chỉ định cho vay lại có xu hướng gia tăng tín dụng bất động sản và xây dựng (vượt trên cả mức trung bình của ngành) trong giai đoạn từ 2011-2020. Tuy nhiên, các ngân hàng này lại có tỷ lệ dự phòng rủi ro trên tổng dư nợ, cũng như tỷ lệ vốn chủ sở hữu trên tổng tài sản thấp hơn so với trung bình của toàn ngành, như STB, TCB, VPB, SHB, LPB, MB, MSB. Điều này, một lần nữa phản ánh mức độ rủi ro mà các NHTM đang đối mặt ngày càng tăng.

Nguồn: https://thesaigontimes.vn/

.jpg) Tỷ giá hôm nay (2/11): Đồng USD thế giới phục hồi, “chợ đen” vẫn tiếp tục tăng

Tỷ giá hôm nay (2/11): Đồng USD thế giới phục hồi, “chợ đen” vẫn tiếp tục tăng- Gã khổng Aramco tụt xuống thứ 3 thế giới về vốn hóa

- Hàng trăm nghìn nhà đầu tư mắc kẹt với siêu cổ phiếu 'vang bóng một thời'

- Vàng được dự báo rớt về vùng giá 51 triệu đồng

- NHNN tiếp tục hút ròng tiền, lãi suất liên ngân hàng tăng nhẹ trở lại

- Liên tục hút ròng, Ngân hàng Nhà nước đón đợi diễn biến bên kia bán cầu

- Chia lửa với chính sách tiền tệ

- Vẫn còn những yếu tố tạo kỳ vọng cho trái phiếu doanh nghiệp

- Bộ Tài chính yêu cầu thanh tra các công ty bảo hiểm

.jpg)