Đường dây nóng: 043 8353536

Đường dây nóng: 043 8353536Ngân hàng đang cho vay bất động sản như thế nào?

Dù bất động sản là lĩnh vực bị đánh giá rủi ro cao, nhiều ngân hàng vẫn định hướng cho vay nếu nhu cầu thực, dự án tốt. Dư nợ cho vay bất động sản có nơi lên tới hơn 108 nghìn tỷ đồng.

Thống kê tại gần 30 ngân hàng đã công bố báo cáo tài chính quý IV/2022 cho thấy, chỉ có khoảng 10 ngân hàng thuyết minh chi tiết dư nợ cho vay đối với bất động sản (BĐS) gồm: MSB, Kienlongbank, TPBank, Techcombank, VietBank, SHB, PGBank, VPBank, MB, Saigonbank, đạt hơn 269.200 tỷ đồng. So với cuối năm 2021, dư nợ tín dụng kinh doanh BĐS của nhóm nhà băng này đã tăng 55.455 tỷ đồng (xấp xỉ 26%).

Vay nợ BĐS lên tới gần 800 nghìn tỷ đồng

Mới đây, Bộ Xây dựng dẫn số liệu của Ngân hàng Nhà nước (NHNN) cho biết, dư nợ tín dụng đối với hoạt động kinh doanh BĐS đạt xấp xỉ 800.000 tỷ đồng tính đến ngày 31/12/2022.

|

| Nợ xấu cho vay bất động sản có nguy cơ tăng trong năm 2023 |

Tổng dư nợ tín dụng trong hoạt động kinh doanh BĐS vẫn tăng qua các quý. Theo đó, trong quý I/2022, dư nợ đạt gần 784.000 tỷ đồng, quý II/2022 hơn 784.500 tỷ đồng, quý III/2022 gần 796.700 tỷ đồng và quý IV/2022 gần 800.000 tỷ đồng.

Như vậy, so với cuối năm 2022, dư nợ cho vay BĐS đã tăng khoảng 14% (so với cuối năm 2021 xấp xỉ 700.000 tỷ đồng). Vậy, ngân hàng nào đang "rót" nhiều tiền vào lĩnh vực kinh doanh BĐS?

Theo báo cáo tài chính của các nhà băng, đến cuối năm 2022, không ngân hàng nào có dư nợ cho vay kinh doanh BĐS vượt quá 30% tổng dư nợ cho vay khách hàng.

Xét về tốc độ tăng trưởng cho vay bất động sản, đứng đầu là Saigonbank với tỷ lệ lên tới 80%, chiếm tỷ trọng 5,67% trong tổng cho vay khách hàng của nhà băng này. Tiếp đó MB, VPBank, và PGBank có tốc độ tăng lần lượt 69%, 59% và 56%. Tỷ trọng dư nợ cho vay kinh doanh BĐS trong tổng dư nợ cho vay khách hàng của 3 nhà băng này cũng tăng lên lần lượt là 4,64%; 15,42% và 7,65%so với thời điểm cuối năm 2021.

Các ngân hàng khác có dư nợ cho vay kinh doanh BĐS tăng trong năm 2022 còn có SHB (tăng 29%); VietBank (tăng 20%); Techcombank (tăng 14%) và TPBank (tăng 4%).

Chiều ngược lại, MSB và KienlongBank có dư nợ cho vay kinh doanh BĐS giảm trong năm 2022, với mức giảm 13 – 14%. Do đó, tỷ trọng dư nợ cho vay kinh doanh BĐS/tổng dư nợ cho vay khách hàng của MSB giảm từ 11,95% xuống 8,6% và giảm từ 8,76% xuống còn 6,55% tại KienlongBank.

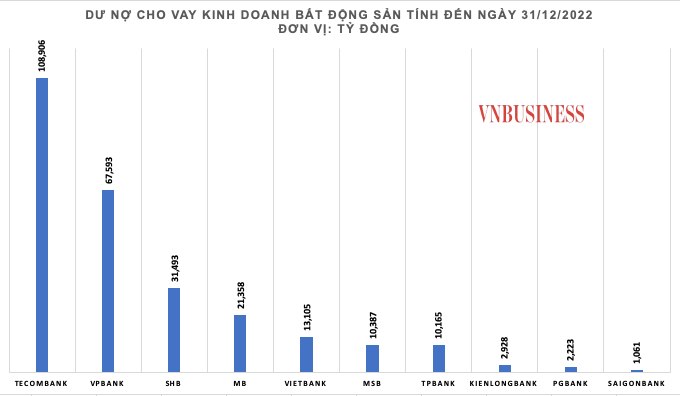

Nếu xét theo số tuyệt đối, Techcombank vẫn là ngân hàng có dư nợ cho vay kinh doanh BĐS lớn nhất tính đến cuối năm 2022 với 108.906 tỷ đồng, tiếp đến là VPBank với 67.593 tỷ đồng, SHB (31.493 tỷ đồng).

Các ngân hàng khác lần lượt là: MB (21.358 tỷ đồng); VietBank (13.105 tỷ đồng); MSB (10.387 tỷ đồng); TPBank (10.165 tỷ đồng); Kienlongbank (2.928 tỷ đồng); PGBank (2.223,5 tỷ đồng); Saigonbank (1.061 tỷ đồng).

|

| Dư nợ tín dụng đối với hoạt động kinh doanh BĐS đạt xấp xỉ 800.000 tỷ đồng tính đến ngày 31/12/2022 |

Nhiều ngân hàng cho rằng các nguồn vốn cho vay BĐS đều đi vào nhu cầu mua nhà thật nên rủi ro nợ xấu ngân hàng không cao. Chất lượng tín dụng đối với lĩnh vực BĐS ngày càng được cải thiện.

Về mặt con số, nợ xấu đối với lĩnh vực BĐS đã giảm dần. Cụ thể, năm 2017, tỷ lệ nợ xấu là 2,48%; năm 2018 là 3,66%; năm 2019, tỷ lệ nợ xấu giảm còn 1,87%. Đến năm 2020, con số này là 1,69% và của năm 2021 là 1,67%.

Số liệu mới nhất được NHNN công bố, tính đến ngày 30/6/2022 lên tới 36,4 nghìn tỷ đồng, tăng 5% so với 31/12/2021, tỷ lệ nợ xấu là 1,54%.

Nợ xấu BĐS sẽ tăng

Trong khi đó, Ngân hàng Nhà nước (NHNN) lại đánh giá lĩnh vực đầu tư kinh doanh BĐS là một trong các lĩnh vực rủi ro đối với hoạt động ngân hàng, cần có các giải pháp kiểm soát. Bởi nguyên nhân là do nhu cầu tín dụng đối với lĩnh vực BĐS thường có thời gian vay vốn dài (hiện nay khoảng 94% dư nợ tín dụng BĐS có thời gian vay vốn từ 10 - 25 năm). Trong khi đó, nguồn huy động của hệ thống tổ chức tín dụng chủ yếu là ngắn hạn với lãi suất thay đổi theo thị trường (80% nguồn vốn huy động của hệ thống tổ chức tín dụng là tiền gửi ngắn hạn), vì vậy tổ chức tín dụng sẽ đối mặt với rủi ro thanh khoản, không đáp ứng được nhu cầu chi trả tiền gửi cho người dân.

Thực tế, các chuyên gia cũng đánh giá, nợ xấu sẽ là gánh nặng đối với các ngân hàng trong năm nay. Nguyên nhân tăng xuất phát từ những rủi ro tiềm ẩn trên thị trường BĐS (dư nợ cho vay bất động sản chiếm khoảng 20% tổng dư nợ tín dụng của toàn hệ thống), khi các điều kiện thanh khoản bị thắt chặt và thị trường trái phiếu doanh nghiệp bị kiểm soát chặt chẽ. Điều này có thể sẽ làm gia tăng rủi ro liên quan đến khả năng trả nợ của những công ty này với ngân hàng.

Công ty Chứng khoán SSI đánh giá, năm 2023 sẽ là năm chông gai đối với ngành ngân hàng. Tổng dư nợ toàn bộ các khoản cho vay mua nhà tại các ngân hàng ở mức khoảng 1,3 triệu tỉ đồng, trong khi thị trường BĐS xu hướng giảm giá và chưa thấy tín hiệu hồi phục. Chính vì vậy, nhóm nghiên cứu duy trì quan điểm rằng các ngân hàng sẽ phải đối mặt với vấn đề chất lượng tài sản trong thời gian tới. Trừ khi có các quy định đặc biệt về phân loại nợ và trích lập dự phòng cho các khoản vay hay trái phiếu đáo hạn vào năm 2023 được thực hiện, nợ xấu và trích lập dự phòng sẽ là những áp lực tương đối lớn.

Vì thế, ngành ngân hàng đang giám sát chặt tốc độ tăng trưởng dư nợ và chất lượng tín dụng với lĩnh vực chứng khoán, BĐS để kịp thời phát hiện dấu hiệu tiềm ẩn rủi ro và có biện pháp xử lý phù hợp, đảm bảo an toàn hệ thống.

Về định hướng trong năm 2023, Phó Thống đốc Đào Minh Tú cho biết, tín dụng được hướng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng nền kinh tế theo chủ trương của Chính phủ. Đồng thời, tiếp tục kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro như BĐS, chứng khoán, các dự án BOT giao thông.

Nguồn: https://vnbusiness.vn/

.jpg) Tỷ giá hôm nay (2/11): Đồng USD thế giới phục hồi, “chợ đen” vẫn tiếp tục tăng

Tỷ giá hôm nay (2/11): Đồng USD thế giới phục hồi, “chợ đen” vẫn tiếp tục tăng- Gã khổng Aramco tụt xuống thứ 3 thế giới về vốn hóa

- Hàng trăm nghìn nhà đầu tư mắc kẹt với siêu cổ phiếu 'vang bóng một thời'

- Vàng được dự báo rớt về vùng giá 51 triệu đồng

- NHNN tiếp tục hút ròng tiền, lãi suất liên ngân hàng tăng nhẹ trở lại

- Liên tục hút ròng, Ngân hàng Nhà nước đón đợi diễn biến bên kia bán cầu

- Chia lửa với chính sách tiền tệ

- Vẫn còn những yếu tố tạo kỳ vọng cho trái phiếu doanh nghiệp

- Bộ Tài chính yêu cầu thanh tra các công ty bảo hiểm