Đường dây nóng: 043 8353536

Đường dây nóng: 043 8353536Quy mô trái phiếu doanh nghiệp đang ở mức nào?

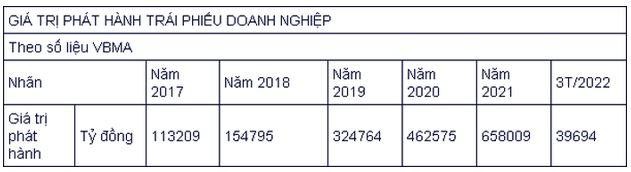

Trong năm 2021, tổng khối lượng phát hành trái phiếu doanh nghiệp trong nước đạt trên 658.000 tỷ đồng, tăng trưởng đến 42%. Tuy nhiên, tỷ lệ phát hành ra công chúng lại khá thấp chỉ chiếm chưa tới 4,6% tổng giá trị phát hành.

Để giảm thiểu rủi ro, các nhà đầu tư nên lựa chọn trái phiếu chính phủ, trái phiếu của các ngân hàng, định chế tài chính, các công ty niêm yết, các doanh nghiệp uy tín, công khai minh bạch thông tin.

Thị trường trái phiếu doanh nghiệp Việt Nam đang có sự phát triển nhanh, tốc độ tăng trưởng bình quân 46%/năm trong 5 năm gần nhất. Trái phiếu doanh nghiệp là kênh dẫn vốn quan trọng của các nền kinh tế phát triển.

Đến cuối năm 2021, thị trường có gần 1,2 triệu tỷ đồng được doanh nghiệp huy động qua thị trường trái phiếu, chiếm khoảng 12% tổng dư nợ tín dụng toàn nền kinh tế và khoảng 15% GDP sau điều chỉnh.

Dù tăng với tốc độ như vậy, quy mô thị trường này ở Việt Nam, với 15% GDP vẫn còn thấp hơn nhiều so với các nước trong khu vực như Malaysia (56% GDP), Singapore (38% GDP), Thailand (25% GDP).

Trái phiếu doanh nghiệp hạ nhiệt

Theo số liệu Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), thị trường trái phiếu doanh nghiệp đã hạ nhiệt trong 3 tháng đầu năm nay khi các quy định mới của Nhà nước bắt đầu có hiệu lực.

Tổng giá trị phát hành trong quý đầu năm đạt xấp xỉ 40.000 tỷ đồng, trong đó phần lớn là phát hành riêng lẻ với giá trị gần 31.000 tỷ đồng và phần còn lại là phát hành ra công chúng.

Phần lớn các lô trái phiếu đều có giá trị không quá lớn ở nhiều lĩnh vực khác nhau. Nổi bật có VIB phát hành các gói gần 3.000 tỷ đồng, LienVietPostBank có gói hơn 1.600 tỷ đồng, Đầu tư IPA phát hành 1.000 tỷ đồng hay Sunshine E&C là 800 tỷ đồng.

Ngoài ra, lãi suất của cả thị trường trái phiếu Chính phủ và thị trường trái phiếu doanh nghiệp trong quý đầu năm đều có áp lực tăng nhẹ so với cùng kỳ năm 2021 do lo ngại lạm phát.

Từ năm 2019 đến nay, lượng trái phiếu doanh nghiệp bắt đầu vượt lượng phát hành trái phiếu Chính phủ, thậm chí tỷ lệ năm 2021 là gấp đôi ở mức hơn 658.000 tỷ đồng. Đây là xu hướng phù hợp của tăng trưởng kinh tế.

|

Cơ quan quản lý cũng đã nhận thấy những rủi ro tiềm ẩn từ kênh huy động vốn này khi thị trường phát triển. Nghị định 153 quy định hoạt động phát hành về là một bước định hướng tất yếu về mặt chính sách để quản lý rủi ro hợp lý.

Ông Đỗ Ngọc Quỳnh, Tổng thư ký VBMA nhận định, tiềm năng phát triển thị trường trái phiếu doanh nghiệp vẫn còn nhưng đây cũng là giai đoạn cần có những điều chỉnh về mặt chính sách để phát triển đồng đều lượng và chất.

Đại diện VBMA cho rằng, cần nhanh chóng đưa các công ty xếp hạng tín nhiệm có chất lượng đi vào hoạt động.

Hàng trăm cái tên mới

Trước đó theo số liệu của VBMA, trong năm 2021, tổng khối lượng phát hành trái phiếu doanh nghiệp trong nước đạt trên 658.000 tỷ đồng, tăng trưởng đến 42%.

Thị trường chứng kiến 1.033 đợt chào bán, gấp 2,8 lần so với năm 2020 và tương đương quy mô trung bình 636 tỷ đồng/đợt. Ngoài ra, còn có 4 đợt phát hành ra quốc tế với tổng giá trị 1,425 tỷ USD.

Phần lớn trái phiếu được phát hành bởi các doanh nghiệp ít tên tuổi hoặc doanh nghiệp mới, có yếu tố rủi ro về thiếu thông tin cho người mua.

Trong đó, tỷ lệ doanh nghiệp phát hành ra công chúng chỉ chiếm rất nhỏ, chưa đến 4,6% (năm 2020 là 7,1%), phần lớn vẫn đến từ phát hành riêng lẻ.

VBMA lưu ý rằng, có đến 243 doanh nghiệp lần đầu phát hành trái phiếu trong năm ngoái, chiếm 40% tổng khối lượng phát hành. Phần lớn là các cái tên mới đến từ ngành bất động sản và xây dựng.

Các doanh nghiệp lần đầu phát hành với khối lượng lớn chủ yếu từ nhóm bất động sản nhà ở.

Đáng chú ý nhất là nhóm công ty Tân Hoàng Minh đã có 8 đợt huy động trái phiếu trong năm ngoái với giá trị lên đến 10.130 tỷ đồng. Tuy nhiên, cơ quan Nhà nước mới đây đã yêu cầu hủy bỏ toàn bộ các lô trái phiếu này và cả một lô khác trong năm 2022.

Rủi ro trái phiếu bất động sản

Theo thống kê trong năm 2021, trái phiếu doanh nghiệp bất động sản tiếp tục mở rộng quy mô khi đạt hơn 232.300 tỷ đồng, tăng trưởng 37% và chiếm lớn nhất khoảng 35% tổng khối lượng phát hành.

Tiếp đến là nhóm ngân hàng phát hành khoảng 230.400 tỷ đồng, tăng mạnh 62% và cũng chiếm gần 35% tổng khối lượng chào bán. Các lĩnh vực lớn còn lại như doanh nghiệp tài chính chứng khoán, xây dựng, tiêu dùng, năng lượng...

|

Đáng chú ý khi chỉ có 30% khối lượng trái phiếu phát hành bởi các doanh nghiệp niêm yết (không bao gồm các ngân hàng thương mại). Phần lớn trái phiếu được phát hành bởi các doanh nghiệp ít tên tuổi hoặc doanh nghiệp mới, có yếu tố rủi ro về thiếu thông tin cho người mua.

Thống kê của VBMA còn cho thấy, phần đông người mua trái phiếu là các tổ chức tín dụng, công ty chứng khoán và các tổ chức khác. Trong khi đó, tỷ lệ nhà đầu tư cá nhân chuyên nghiệp tham gia chưa đến 9% khi mua trái phiếu sơ cấp.

Năm ngoái, các trái phiếu được phát hành thường có kỳ hạn khá ngắn với mức bình quân 3,8 năm; lãi suất chào bán trung bình là 7,75%/năm.

Trong đó, mức lãi suất huy động bình quân của ngành xây dựng cao nhất với 10,64%; tiếp đến là bất động sản 10,36% và ngành công nghiệp bình quân 10,16%; trong khi ngân hàng chào mức lãi suất thấp nhất với bình quân chỉ 4,37%/năm.

|

| Lãi suất huy động bình quân các nhóm trái phiếu. Đồ thị: VBMA. |

Nhà đầu tư mua trái phiếu bất động sản chủ yếu là tổ chức tín dụng và công ty chứng khoán, sau đó sẽ được phân phối lại cho các nhà đầu tư cá nhân trên thị trường thứ cấp.

3/4 trái phiếu bất động sản lưu hành trên thị trường là của doanh nghiệp không niêm yết. Ở các thị trường nước ngoài, trái phiếu đa phần không có tài sản đảm bảo, chỉ có các doanh nghiệp có tín nhiệm thấp mới bổ sung tài sản đảm bảo. Nhà đầu tư đánh giá rủi ro trên mức tín nhiệm của tổ chức phát hành, không dựa trên tài sản đảm bảo. Tại Việt nam, có khoảng 30% các trái phiếu bất động sản phát hành không có tài sản đảm bảo.

Sự phát triển nhanh của thị trường trái phiếu cũng phát sinh những hệ lụy đáng tiếc.

Mới nhất, toàn bộ 9 lô trái phiếu phát hành của nhóm Tân Hoàng Minh đã bị hủy bỏ.

Trước đó Ủy ban Chứng khoán Nhà nước xử phạt vi phạm hành chính đối với VsetGroup Apec Group do không nộp hồ sơ đăng ký chào bán trái phiếu, đồng thời buộc thu hồi trái phiếu đã chào bán, hoàn trả cho nhà đầu tư.

Không thể phủ nhận, trái phiếu là kênh dẫn vốn cần thiết cho doanh nghiệp và cả chính phủ để phát triển nền kinh tế, cũng là kênh đầu tư có hiệu quả cao hơn tiền gửi tiết kiệm, lợi nhuận từ trái phiếu được cố định trước và thường thấp hơn đầu tư cổ phiếu. Xác suất rủi ro của đầu tư trái phiếu vì thế cũng thấp hơn đầu tư cổ phiếu.

Để giảm thiểu rủi ro, các nhà đầu tư nên lựa chọn trái phiếu chính phủ, trái phiếu của các ngân hàng, định chế tài chính, các công ty niêm yết, các doanh nghiệp uy tín, công khai minh bạch thông tin. Nhà đầu tư cũng nên tìm hiểu thông qua các tổ chức tư vấn chuyên nghiệp các thông tin về tổ chức phát hành.

Nguồn Vietnamnet.vn

https://vietnamnet.vn/hon-7-trieu-lieu-vac-xin-covid-19-cho-tre-5-11-tuoi-se-ve-viet-nam-trong-thang-nay-2006520.html

“Cửa sáng” cho thị trường chứng khoán Việt Nam

“Cửa sáng” cho thị trường chứng khoán Việt Nam- Cải thiện tính minh bạch để tăng giá trị, sức hút cho thị trường chứng khoán

- Tìm lời giải cho bài toán bán ròng của khối ngoại

- Cổ phiếu VNI bị đưa vào diện cảnh báo và tiếp tục bị đình chỉ giao dịch

- Thị trường chứng khoán khi nào mới khởi sắc?

- Thị trường chứng khoán khi nào mới khởi sắc?

- Gỡ rào cản về cơ chế thanh toán để sớm nâng hạng thị trường chứng khoán

- Sửa Luật Chứng khoán hướng tới thu hút vốn, tăng quy mô nhà đầu tư tổ chức

- Gần 160 nghìn tài khoản chứng khoán mở mới trong tháng 10, nâng tổng số vượt mốc 9 triệu