Đường dây nóng: 043 8353536

Đường dây nóng: 043 8353536Sửa Nghị định 65: Liệu cổ phiếu bất động sản có thoát thế “kẹt”?

Khi Nghị định 65 về trái phiếu doanh nghiệp được sửa đổi, thị trường kỳ vọng cổ phiếu nhóm bất động sản thăng hoa. Tuy nhiên, liệu những thay đổi này có đủ sức mang lại cơ hội cho cổ phiếu nhóm bất động sản khi áp lực trả nợ trái phiếu vẫn còn nguyên?

Ảnh minh họa.

Nhóm cổ phiếu ngành bất động sản nhà ở giảm giá 53,8% vào năm 2022, thấp hơn so với mức giảm 21% so với kết quả của VN-Index. Các mã cổ phiếu ghi nhận kết quả kém tích cực nhất bao gồm: HPX giảm 86,2% so với đầu năm; NVL giảm 84,6%; PDR giảm 80,5%; và DIG giảm 82%.

Trong khi đó, VIC và VHM, những mã có vốn hóa thị trường chiếm tỷ trọng lớn nhất trong ngành, cũng ghi nhận kết quả thấp hơn đáng kể so với VN-Index lần lượt giảm 43% và 37,5%. Các cổ phiếu vốn hóa vừa và nhỏ khác cũng giảm từ 40% đến 80% so với đầu năm.

Kết quả kém tích cực của ngành trong năm 2022 được cho là do tác động trực tiếp của các biện pháp thắt chặt tín dụng, đặc biệt là các quy định chặt chẽ hơn về phát hành trái phiếu doanh nghiệp và tăng lãi suất.

Do đó, một khi Nghị định 65 được sửa đổi, thị trường kỳ vọng sẽ cởi trói nút thắt cho cổ phiếu nhóm bất động sản thăng hoa. Tuy nhiên, liệu những giải pháp này có mang lại cơ hội cho cổ phiếu nhóm bất động sản?

KHÓ KHĂN VẪN CÒN NGUYÊN VỚI DOANH NGHIỆP BẤT ĐỘNG SẢN

Bộ Tài chính vừa công bố dự thảo sửa đổi Nghị định 65 – khung pháp lý mới nhất về trái phiếu doanh nghiệp, trong đó một số quy định sẽ có hiệu lực từ 1/1/2024, muộn hơn 1 năm so với đề xuất ban đầu để thị trường có thêm thời gian thích nghi với những quy định mới, nhằm khơi thông nút thắt thanh khoản cũng như cải thiện sức cầu thị trường.

Những quy định lùi thời hạn hiệu lực bao gồm: (i) định nghĩa về nhà đầu tư chuyên nghiệp; (ii) thời gian phân phối trái phiếu; và (iii) bắt buộc xếp hạng tín dụng.

Nội dung sửa đổi chính trong dự thảo mới nhất là điều khoản về hoãn thanh toán gốc trái phiếu và chuyển đổi thanh toán trái phiếu (gốc và lãi), nhằm giảm bớt rủi ro tái cấp vốn cho trái phiếu. Tổ chức phát hành sẽ được phép gia hạn thanh toán gốc trái phiếu thêm tối đa hai năm hoặc sửa đổi các điều khoản trái phiếu điểm mới được bổ sung, sẽ được sử dụng để hoãn thanh toán lãi trái phiếu khi có 65% trái chủ bỏ phiếu chấp thuận.

Trong khi đó, các trái chủ có quyền nhận được toàn bộ khoản thanh toán nếu họ chọn không thông qua các điều kiện hoãn lại.

Các sửa đổi cũng có thể cho phép tổ chức phát hành và trái chủ đạt được thỏa thuận chuyển đổi trái phiếu đang lưu hành thành tài sản hoặc khoản vay, thay vì nhận hoàn trả bằng tiền mặt. Trong trường hợp ngân hàng hoặc công ty chứng khoán là trái chủ, việc chuyển đổi thành các khoản vay hoặc tài sản sẽ được thực hiện theo Luật các tổ chức tín dụng và các văn bản pháp luật liên quan khác để tính toán các tỷ lệ an toàn, cũng như tính toán nợ xấu, và đây sẽ là một quá trình phức tạp.

Trong khi việc sửa đổi Nghị định 65 được kỳ vọng sẽ nới lỏng các hạn chế của thị trường trái phiếu, SSI Research lại cho rằng vấn đề trái phiếu doanh nghiệp sẽ tiếp tục gây áp lực cho ngành bất động sản.

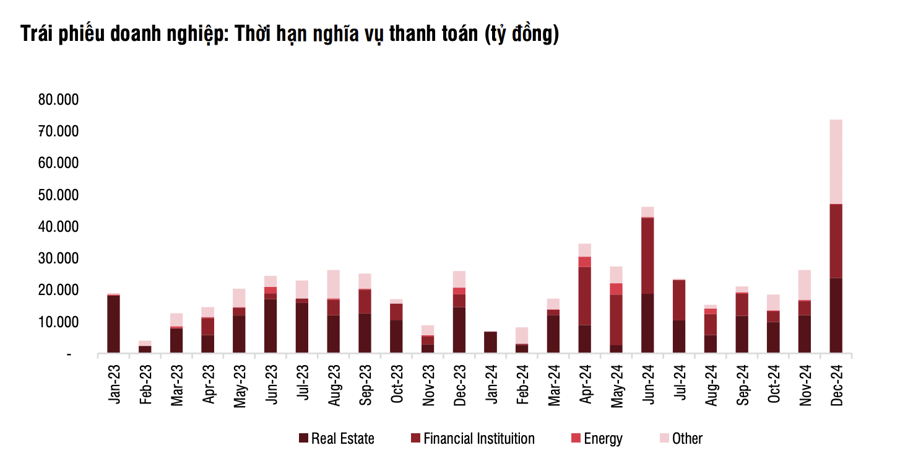

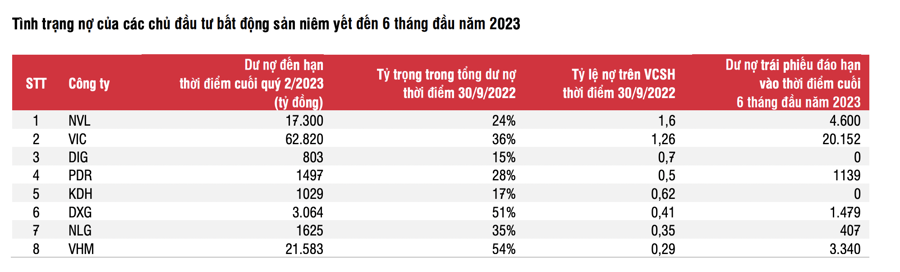

Theo số liệu của SSI Research, tổng giá trị đáo hạn của trái phiếu doanh nghiệp trong các năm 2023 và 2024 lần lượt là 221 nghìn tỷ đồng và 318 nghìn tỷ đồng, trong đó trái phiếu của các doanh nghiệp bất động sản chiếm tỷ trọng lớn nhất với 131,5 nghìn tỷ đồng và 125,3 nghìn tỷ đồng.

Phần lớn trái phiếu sẽ đáo hạn trong quý 2 và quý 3 năm 2023, chiếm khoảng 57% dư nợ trái phiếu đến hạn. Mặc dù các ngân hàng có thể sẵn sàng giải ngân tín dụng cho các chủ đầu tư bất động sản và người mua nhà khi hạn mức tín dụng mới được phân bổ cho, nhưng áp lực trả nợ trái phiếu vẫn còn đáng kể.

Các doanh nghiệp thường đảo nợ bằng cách phát hành trái phiếu mới, vay ngân hàng hoặc phát hành cổ phiếu; tuy nhiên, nhiều khả năng hoạt động huy động vốn vẫn gặp khó khăn do biến động trên thị trường chứng khoán và nhiều vấn đề pháp lý liên quan đến trái phiếu doanh nghiệp.

Lãi suất tiền gửi tăng cũng gây khó khăn hơn cho thị trường trái phiếu doanh nghiệp, do các nhà đầu tư nhỏ lẻ trở nên do dự hơn khi mua trái phiếu ngay cả khi lãi suất trái phiếu tăng. Do đó, các doanh nghiệp có vị thế tài chính rủi ro hơn có thể phải đối mặt với rủi ro vỡ nợ lớn hơn. Vì vậy, hoạt động bán hàng tại các dự án sẽ đóng vai trò quan trọng đối với dòng tiền của các doanh nghiệp.

NHIỀU KHÓ KHĂN BẤT ỔN VẪN BỦA VÂY

SSI Research cũng cho rằng lãi suất có thể đạt đỉnh vào giữa năm 2023 – có thể sang nửa cuối năm 2023. Do đó, không kỳ vọng thanh khoản sẽ cải thiện ít nhất cho đến hết 6 tháng đầu năm 2023, do những khó khăn về huy động vốn và chi phí huy động vốn tăng lên. Ngoài ra, nhiều căn hộ chung cư cao cấp và hạng sang có thể mất nhiều thời gian để hấp thụ, khiến thị trường không thể phục hồi ngay lập tức.

Do áp lực trả nợ vẫn còn tiếp diễn và huy động vốn vẫn còn khó khăn trên nên lãi suất tăng, chúng tôi cho rằng tình trạng trì hoãn phát triển dự án sẽ tiếp diễn trong năm 2023. Do đó, nguồn cung có thể vẫn hạn chế.

Trong khi đó nhu cầu vẫn yếu trong 6 tháng đầu năm 2023 do người mua vẫn duy trì trạng thái “chờ xem” liệu giá bán tiếp tục giảm và khả năng lãi suất cho vay mua nhà hạ nhiệt mới quyết định đầu tư.

Ngoài ra, nhu cầu nhà ở có xu hướng dịch chuyển nhiều hơn sang thị trường thứ cấp, đặc biệt là với những bất động sản đã giảm giá do những người mua trước phải hạ giá bán khi gặp áp lực trả nợ cao , đặc biệt trong môi trường lãi suất cho vay mua nhà tăng lên. Điều này cũng có thể ảnh hưởng đến kết quả bán hàng trên thị trường sơ cấp.

Ngoài ra, thu nhập có thể bị suy giảm do các điều kiện vĩ mô không thuận lợi, và điều này có thể gây áp lực lên nhu cầu mua nhà.

Dưới áp lực của dòng tiền hoạt động co hẹp vào năm 2023, các chủ đầu tư có thể phải giảm giá bán để tăng cường thu hút cầu, ngăn chặn tình trạng khó khăn thanh khoản hoặc thậm chí là khả năng vỡ nợ; do đó, điều này sẽ tạo ra áp lực đối với tỷ suất lợi nhuận của các chủ đầu tư.

Trong bối cảnh chi phí vốn tăng cao, các chủ đầu tư có thể cố gắng giảm quy mô nợ, nhưng điều này có thể không dễ dàng trong bối cảnh thanh khoản thị trường ảm đạm. Do đó, chi phí lãi vay vốn hóa tăng lên có thể ảnh hưởng đến tăng trưởng lợi nhuận, dẫn đến tiến độ chậm lại hoặc trì hoãn triển khai dự án.

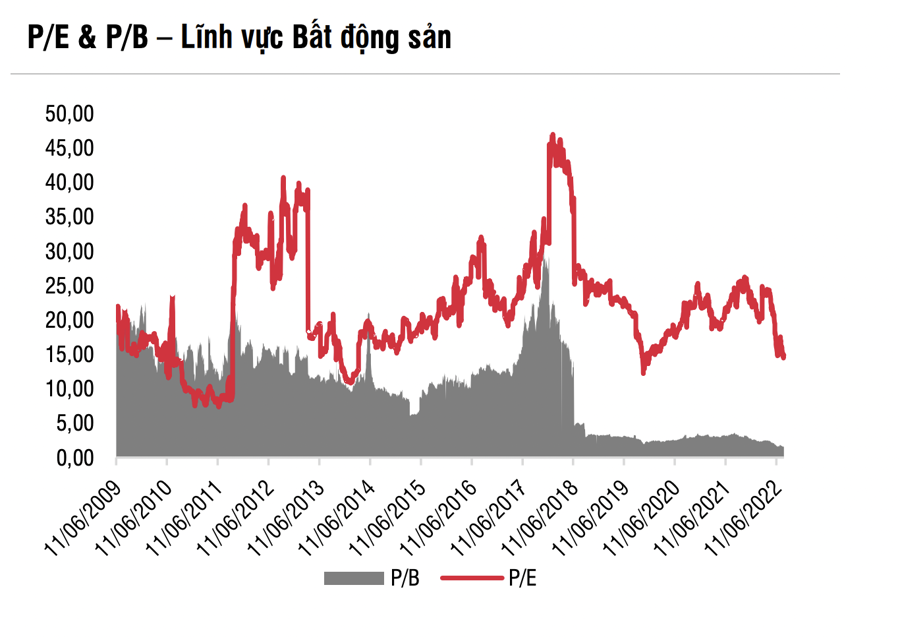

Về mặt định giá, định giá P/E của ngành đã từng giảm xuống mức thấp lịch sử là 7,3 lần và 12,2 lần trong giai đoạn thị trường giảm vào năm 2011 và 2020, điều này tiềm ẩn khả năng định giá cổ phiếu có thể giảm hơn nữa trong thời gian sắp tới - giai đoạn dư nợ trái phiếu doanh nghiệp đến hạn lớn nhất, doanh số bán hàng sụt giảm và lãi suất cao ảnh hưởng đến lợi nhuận của các doanh nghiệp.

P/B ngành năm 2022 giảm từ 3,6 lần thời điểm đầu năm xuống 1,5 lần vào cuối năm, mức thấp nhất trong lịch sử kể từ năm 2009. Mặc dù mức định giá này được cho là hấp dẫn để nắm giữ trong dài hạn, SSI Research vẫn duy trì quan điểm thận trọng đối với cổ phiếu bất động sản với nhiều khó khăn và bất ổn phía trước.

Nguồn: https://vneconomy.vn/

Sửa đổi, bổ sung một số quy định liên quan kiểm soát xuất nhập cảnh đối với công dân Việt Nam tại cửa khẩu

Sửa đổi, bổ sung một số quy định liên quan kiểm soát xuất nhập cảnh đối với công dân Việt Nam tại cửa khẩu- Hệ thống hóa pháp luật để người dân, doanh nghiệp dễ dàng tiếp cận

- Sửa đổi, bổ sung một số quy định liên quan công tác phòng cháy, chữa cháy và cứu nạn, cứu hộ

- Sửa quy định về sử dụng kinh phí thực hiện các chương trình mục tiêu quốc gia

- Sửa đổi, bổ sung một số quy định liên quan công tác phòng cháy, chữa cháy và cứu nạn, cứu hộ

- Sửa đổi Luật Việc làm: Mở rộng đối tượng tham gia bảo hiểm thất nghiệp

- Đường, cầu đường bộ có thời gian sử dụng tính hao mòn là 40 năm

- Đường, cầu đường bộ có thời gian sử dụng tính hao mòn là 40 năm

- Chính sách mới có hiệu lực từ tháng 11/2024

.jpeg)

.jpg)