Đường dây nóng: 043 8353536

Đường dây nóng: 043 8353536Bữa tiệc cổ phiếu sẽ kéo dài

2022 dù không còn là giai đoạn “tiền rẻ khắp nơi”, nhưng sẽ không phải là năm mà bữa tiệc cổ phiếu dừng lại.

Tiền không còn rẻ, nhưng chưa mắc

|

| TS. Hồ Quốc Tuấn, Giảng viên Đại học Bristol, Anh. |

Trên phạm vi toàn cầu, nhiều nền kinh tế đã phát đi tín hiệu rút lại những gói hỗ trợ của các ngân hàng trung ương, mà chúng ta quen gọi là “bơm tiền”. Cục Dự trữ liên bang Mỹ (Fed) đã đưa ra thông điệp chính sách là sẽ cắt giảm lượng trái phiếu chính phủ mua vào với tốc độ nhanh hơn dự kiến và sẽ hoàn thành quá trình “siết van” bơm thanh khoản trong quý I/2022, thay vì chờ đến cuối quý II/2022 như dự kiến. Mặt khác, Fed cũng dự kiến sẽ tăng lãi suất 3 lần trong năm 2022.

Cùng lúc đó, một ngân hàng trung ương khác có tác động nhiều đến các thị trường tài chính là BOE (Anh) đã quyết định tăng lãi suất vào tháng 12/2021, quyết định mà họ đã trì hoãn trong 2 tháng trước đó.

Điều đó dẫn đến quan điểm “tiền rẻ khắp nơi” bắt đầu không còn đúng nữa. Với việc giảm mua vào trái phiếu liên quan đến các khoản cho vay bất động sản của Fed, lãi suất cho vay mảng này trong nền kinh tế sẽ tăng lên. Lạm phát tăng cao kỷ lục trong năm 2021, một phần do quá trình đứt gãy chuỗi sản xuất, thiếu lao động vẫn đang là một nỗi lo.

Lạm phát tăng sẽ tạo áp lực khiến chính sách tiền tệ không còn nhiều dư địa để nới lỏng, ngay cả ở những nước vừa cắt giảm lãi suất như Trung Quốc, hay ở nơi mà ngân hàng trung ương quyết giữ nguyên chính sách tiền tệ lỏng tương đối như khối đồng tiền chung châu Âu.

Diễn biến đó dẫn đến việc dự báo “tiền không còn rẻ” trong 2022 là hợp lý. Nhưng tiền sẽ chưa mắc. Nhìn vào diễn biến sau khi Fed siết van bơm tiền được 1 tháng sẽ thấy được điều này.

Phản ứng ban đầu là lợi suất trái phiếu chính phủ Mỹ ngắn hạn (kỳ hạn 3 tháng) tăng từ 0,04%/năm lên 0,05%/năm (mặc dù có lúc lên đến 0,07%/năm) vào cuối năm 2021 - đây là mức tăng đáng kể (25%) đối với một số giao dịch vốn ngắn hạn. Nhưng các giao dịch vốn dài hạn và một số hoạt động vay mượn trên thị trường vẫn đang neo theo những lãi suất dài hạn hơn và xu hướng của các lãi suất này lại là giảm.

Ví dụ, lợi suất trái phiếu 10 năm của Mỹ đã giảm từ đỉnh gần 1,7%/năm cuối tháng 11/2021 xuống 1,5%/năm vào cuối tháng 12/2021.

Đối ngược với việc khóa van bơm tiền của Fed là một lượng lớn thanh khoản trong hệ thống rục rịch chuyển ra khỏi các tài khoản dự trữ của ngân hàng thương mại ở Fed vào mua trái phiếu dài hạn cũng như rất nhiều ngân hàng có quy mô lớn, có ảnh hưởng lớn đến hệ thống đang đổ lượng thanh khoản dư thừa của mình vào thị trường trái phiếu.

Vì vậy, nếu nhìn vào thị trường tiền tệ và diễn biến lãi suất trên thị trường Mỹ, việc khóa van bơm tiền của Fed chưa tạo ra bất kỳ thiếu hụt thanh khoản đáng kể nào trong hệ thống và không tạo ra sức ép lớn lên mặt bằng lãi suất của nền kinh tế.

Nhiều nhà phân tích thị trường trái phiếu tin rằng, ngay cả với 3 lần tăng lãi suất trong năm 2022, Fed vẫn sẽ không tạo ra sức ép lớn đến thị trường tiền tệ. Một trong những nguyên nhân là hơn 1.000 tỷ USD thanh khoản do các hoạt động mua trái phiếu và hỗ trợ thanh khoản khác nhau của Fed tạo ra trong hơn 12 tháng qua vốn dĩ vẫn đang nằm yên trong kênh dự trữ của các ngân hàng thương mại.

Nay Fed không bơm tiền nữa thì số thanh khoản khổng lồ đó mới từ từ “chui” ra khỏi hầm trú ẩn. Chừng nào chưa có đợt bán tháo trái phiếu doanh nghiệp diện rộng diễn ra, mọi thứ vẫn còn ổn định.

|

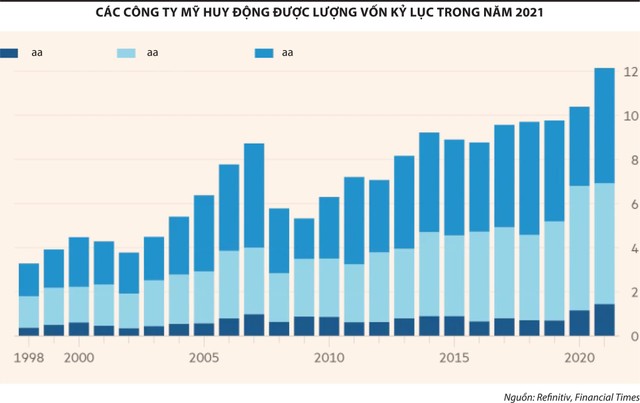

Thực tế thì 2021 là một năm huy động vốn kỷ lục của các công ty trên thị trường chứng khoán Mỹ, bao gồm trái phiếu, cổ phiếu, vay nợ hợp vốn nói chung. Với tổng vốn huy động được trên 12.100 tỷ USD trong năm 2021, các công ty Mỹ nắm trong tay một lượng tiền khổng lồ. Kết quả là “một lượng lớn các công ty đang giành giật các cơ hội M&A” - Brad Miller, lãnh đạo bộ phận thị trường vốn cổ phần của khu vực châu Mỹ thuộc Ngân hàng UBS cho biết. Và một số lượng lớn các công ty khác thì đang đi mua lại cổ phiếu và giảm nợ. Khi nào làn sóng mua lại cổ phiếu và M&A còn sôi động, thị trường chứng khoán Mỹ sẽ còn nhiều động lực đi lên, bất chấp mức định giá đã cao ngất ngưởng.

Câu chuyện này không chỉ diễn ra ở Mỹ, mà còn ở nhiều nước khác, như Anh chẳng hạn. Những nước này đã bơm tiền vào nền kinh tế quá lâu và quá nhiều và lượng tiền đó chưa được nền kinh tế hấp thu bao nhiêu.

Vì vậy, khi mà tình hình đại dịch Covid-19 có vẻ đang trong tầm kiểm soát với số ca nhập viện không tăng mạnh bất chấp số nhiễm bệnh liên tục vượt kỷ lục tại châu Âu, các công ty đang tích cực tìm kiếm cơ hội mua bán, sáp nhập để tăng trưởng trong năm sau.

2022 sẽ là năm mà “của để dành” được đem ra để thúc đẩy tiếp bữa tiệc với các khoản tiền dùng để M&A và mua lại cổ phiếu. Nói cách khác, bữa tiệc cổ phiếu sẽ không tàn trong năm 2022. Bởi vì tiền nhiều quá và người ta không có lựa chọn nào khác.

Nhưng kỳ vọng tỷ suất sinh lợi khó như 2021

Dù kỳ vọng thanh khoản trên thị trường chứng khoán còn rất dồi dào, việc giá cổ phiếu tăng quá mạnh trong 2020 và 2021 khiến các ngân hàng đầu tư tin rằng cơ hội tăng điểm mạnh trong năm 2022 sẽ khó thành hiện thực. Trái với kỳ vọng tỷ suất sinh lợi 2 con số vào cuối 2021, nhiều ngân hàng đầu tư như UBS hay Barclays chỉ đặt mục tiêu tỷ suất sinh lợi 7 - 8% cho thị trường cổ phiếu Mỹ, Anh trong năm 2022.

Do một số cổ phiếu chủ chốt vẫn còn kỳ vọng tăng giá 10 - 15%, mức kỳ vọng về chỉ số chung này ngầm định là một số cổ phiếu trong rổ S&P 500 hay UK 100 sẽ phải giảm giá đáng kể so với hiện tại.

Một số thị trường như Thái Lan và Việt Nam đã chứng kiến lượng bán ròng khá mạnh của khối ngoại trong năm 2021 có thể hy vọng sự quay lại của dòng tiền này.

Trong khi đó, ẩn số còn lại nằm ở phía châu Á. Vì có độ trễ so với tiến trình hồi phục kinh tế so với các nước phương Tây và không chịu lạm phát cao kỷ lục, cũng như không có các gói bơm tiền khổng lồ từ ngân hàng trung ương và ngân sách, các thị trường này chỉ kỳ vọng tiếp tục đi lên bằng lượng thanh khoản do các tài khoản mới tạo ra cũng như hy vọng dòng vốn ngoại quay lại thị trường.

Một số thị trường như Thái Lan và Việt Nam đã chứng kiến lượng bán ròng khá mạnh của khối ngoại trong năm 2021 có thể hy vọng sự quay lại của dòng tiền này, trong khi dòng tiền từ nhà đầu tư mới trong nước có thể vẫn tiếp tục tăng.

Một trong những câu hỏi chủ yếu của giới phân tích đặt ra là liệu dòng tiền có quay lại với những tính toán cơ bản, xem trọng định giá hay vẫn chạy theo các trào lưu như “meme stock”, “penny stock” trong năm ngoái? Điều đó phần lớn sẽ phụ thuộc vào những người còn chưa “xuống tiền” và những người đã mua những cổ phiếu theo trào lưu nhưng giá đang vượt xa giá trị cơ bản nghĩ gì.

Giá cổ phiếu có thể lệch xa ra khỏi những phân tích và định giá cơ bản, đặc biệt là khi đa số nhà đầu tư sẽ có những mức định giá khác nhau, nhưng nếu giá vượt quá xa đa số các mức định giá cơ bản và chỉ được đẩy lên nhờ dòng tiền chạy theo trào lưu thì rủi ro khi gió đổi chiều cũng sẽ rất lớn. Trào lưu trên thị trường cổ phiếu còn thay đổi nhanh hơn trào lưu thời trang hay thần tượng người nổi tiếng.

Nguồn Tinnhanhchungkhoan.vn

https://tinnhanhchungkhoan.vn/bua-tiec-co-phieu-se-keo-dai-post288566.html

Động lực tăng trưởng của thị trường chứng khoán đến từ những yếu tố nội tại của Việt Nam

Động lực tăng trưởng của thị trường chứng khoán đến từ những yếu tố nội tại của Việt Nam- Vốn ngoại vẫn chờ cơ hội vào thị trường M&A

- Kỳ vọng gì cho chứng khoán tháng cuối năm? Minh Tuấn Minh Tuấn Xem các bài viết của tác giả

- Thị trường chứng khoán tuần qua: Dù biến động mạnh nhưng Vn-Index vẫn có tuần tăng điểm

- Áp lực bán ròng của khối ngoại có thể sớm thu hẹp

- Chứng khoán ngày 22/11: Áp lực bán tăng dần vào cuối phiên

- Chứng khoán có thể sớm tăng trở lại

- Chứng khoán có thể sớm tăng trở lại

- Mở ra cơ hội cho thị trường tìm lại điểm cân bằng và phát triển bền vững